Comment financer les retraites ?

Présentation

Ce parcours a pour objectif de mettre en évidence les enjeux du système des retraites et de son financement. Il faudra donc amener les élèves à réfléchir sur ce qu'est la retraite (droit au repos après la vie active), sur la manière dont elle doit être financée (par répartition/principe de solidarité nationale ? Par capitalisation/principe plus individualiste ?) et sur les avantages et les inconvénients des différents systèmes. Le parcours pourra également proposer une réflexion sur les inégalités face à la santé et face à la mort, réflexion engagée dans des dispositifs comme le compte pénibilité (en partant à la retraite au même âge, les travailleurs accomplissant des tâches pénibles financent en réalité les retraites des catégories plus favorisées puisqu'ils meurent plus jeunes).

Durée de l'activité

2 heures. Cela correspond à la durée préconisée pour les programmes de Terminale. Il est bien entendu possible pour chaque professeur de plus ou moins détailler avec les documents annexes pour adapter le parcours à sa programmation.

Place dans le programme

- Seconde - SES – Qui produit des richesses ? Notion de production non marchande

- Seconde – EMC – La personne et l'Etat de droit. Les principes et les différentes formes de solidarité. La question de la responsabilité individuelle.

- Première – SES - Comment répartir les revenus et la richesse ? Distinction entre répartition primaire des revenus et répartition secondaire qui résulte des effets de la redistribution. Notion de revenus de transferts.

- Première – SES - Pourquoi la puissance publique intervient-elle dans la régulation des économies contemporaines ? Fonctions de régulation économique de la puissance publique. Notions de répartition (fonctions économiques de l'Etat).

- Première – SES - Comment l'Etat providence contribue-t-il à la cohésion sociale ? On montrera comment l'Etat social contribue, à travers la définition de droits sociaux et la mobilisation d'instruments divers, à favoriser la cohésion sociale en luttant contre la pauvreté, l'exclusion et les discriminations. On insistera notamment sur la diversité des régimes d'Etat-providence et sur leurs mutations contemporaines. Notions de solidarité.

- Première – EMC – Exercer sa citoyenneté dans la République Française et dans l'Union Européenne. La justification de l'impôt et des différentes formes d'impôts

- Terminale – SES - Comment les pouvoirs publics peuvent-ils contribuer à la justice sociale ? On s'interrogera sur les fondements des politiques de lutte contre les inégalités en les reliant à la notion de justice sociale. On analysera les principaux moyens par lesquels les pouvoirs publics peuvent contribuer à la justice sociale : fiscalité, redistribution et protection sociale. On montrera que l'action des pouvoirs publics s'exerce sous contrainte. Notions d'assurance/assistance, services collectifs, fiscalité, prestations et cotisations sociales, redistribution, protection sociale.

Objectifs pédagogiques

- Comprendre le fonctionnement du système de retraite par répartition.

- Comprendre le fonctionnement du système de retraite par capitalisation.

- Comprendre les difficultés de financement du système de retraite (vieillissement de la population et papy-boom, augmentation du chômage, dégradation du rapport actifs/retraités...)

- Comprendre le principe de la solidarité nationale.

- Comprendre les enjeux autour du financement des retraites (qui doit payer ? les salariés ? les employeurs ? Faut-il taxer d'autres revenus ?)

- Appréhender les inégalités de santé et les inégalités face à la mort.

Activités

Introduction

En début de séance ou en préparation, il est possible de visionner la vidéo « Onze mille francs par mois » (voir document A en annexe) qui met en évidence un certain nombre des problèmes soulevés par la question des retraites (financement, droit au repos, paupérisation de la vieillesse, etc).

La retraite à 60 ans

1. Le programme du PS en 1981

- Une société solidaire

82 - Le droit à la retraite à taux plein sera ouvert aux hommes à partir de 60 ans et aux femmes à partir de 55 ans. Les retraités auront le droit de siéger dans les instances de la Sécurité sociale et les caisses de retraite. Les cotisations prélevées par le Régime général de la Sécurité sociale sur les retraites seront supprimées. Une loi définissant les nouveaux droits des retraités et des personnes âgées en matière de ressources de logement, de santé et de culture, et assurant leur réelle participation à la vie sociale, sera déposée.

Extrait du programme électoral du Parti socialiste (PS) pour l'élection présidentielle de 1981, « 110 propositions pour la France, avril-mai 1981 ».

Qui est le candidat du Parti Socialiste élu en 1981 ?

Eléments de correction :

François Mitterrand était, en 1981, le candidat du Parti socialiste. Son programme, intitulé « 110 propositions pour la France », était très largement inspiré du programme commun élaboré en 1972 avec le Parti socialiste, le Parti communiste Français et les Radicaux de gauche. Il s'agissait d'un programme réformiste qui prévoyait de larges réorientations politiques, économiques et sociales.

La proposition 82 du programme du Parti Socialiste comprend en fait quatre dispositions. Expliquez l'importance de chacune d'entre elles.

Eléments de correction :

- Retraite à taux plein à partir de 60 ans pour les hommes et à partir de 55 ans pour les femmes. Avant 1980, l'âge légal du départ en retraite était fixé à 65 ans pour les hommes et 60 ans pour les femmes. L'abaissement de l'âge légal du départ à la retraite représente une reconnaissance du droit au repos après la vie active. Elle permet donc une amélioration des conditions de vie.

- Participation des retraités à la gestion des caisses de Sécurité sociale et de retraite. En tant que bénéficiaires des allocations retraites, les retraités sont, comme les salariés, des usagers des caisses de Sécurité sociale. A ce titre, ils doivent pouvoir participer à leur gestion puisque ces caisses sont gérées de manière paritaire entre les patrons et les salariés, afin d'assurer la représentation des cotisants et des bénéficiaires. Il s'agit donc de la reconnaissance d'un droit relevant de la démocratie sociale.

- Fin du prélèvement des cotisations sur les retraites. Cela permettra l'augmentation de leur pouvoir d'achat.

- Ouverture de nouveaux droits pour les retraités, notamment en matière de logement et de santé. Il s'agit là aussi de permettre une amélioration du niveau et des conditions de vies des personnes âgées.

2. La retraite à 60 ans

Nicole Questiaux : la retraite à 60 ans

Nicole Questiaux, Ministre de la Solidarité nationale, explique la réforme abaissant à 60 ans l'âge de la retraite à taux plein (50% du salaire moyen des 10 meilleures années) pour une durée d'assurance complète et évoque sa portée, notamment pour les régimes complémentaires.

Présentez les dispositions du nouveau système de retraite présenté par Nicole Questiaux (âge légal de départ à la retraite, nombre d'années de cotisation, montant de la retraite, etc).

Eléments de correction :

A partir de 1983, les salariés pourront prendre leur retraite à taux plein à 60 ans à condition qu'ils aient cotisé 37,5 ans. Ils toucheront alors 50% du salaire des 10 meilleures années de leur vie active. Il s'agit donc d'un abaissement de 5 ans de l'âge légal de départ à la retraite.

A noter : l'âge est le même pour les hommes et pour les femmes (contrairement au programme politique électoral de 1981) car faire une différence est contraire aux principes européens d'égalité entre les hommes et les femmes (sauf cas très particuliers).

Pourquoi la réforme ne sera-t-elle mise en place qu'en 1983 ?

Eléments de correction :

Les dispositions permettant de mettre en place la réforme du Régime général des retraites sont prêtes à être appliquées. Néanmoins, le gouvernement a fait le choix de différer l'entrée en vigueur de la réforme afin de laisser le temps aux partenaires sociaux (représentants des salariés + représentants du patronat) d'adapter les régimes complémentaires de retraites (qui permettent en général aux salariés de bénéficier d'un complément de retraite équivalent à 20% de leurs derniers salaires) à la réforme du Régime général.

Pourquoi une telle réforme est-elle considérée comme un progrès social ?

Eléments de correction :

Cette réforme est considérée comme un progrès social puisqu'elle permet aux travailleurs de bénéficier plus tôt, avec une retraite à taux plein, d'un repos et de loisirs après leur vie active.

Pour aller plus loin

Voir en annexe le document B : «Le gouvernement Mauroy adopte la retraite à 60 ans»

3. La retraite à 60 ans, premier bilan

Retraites : Le livre blanc

Ce livre blanc est un rapport important sur la question des retraites. D'autres paraîtront ensuite, mais il a préfiguré la série de réformes qui débuteront dès ces années 1990. Il confirme le système par répartition, prône l'augmentation de la durée d'activité et une évolution du mode de calcul des pensions.

4. Un contrat implicite entre les générations

Le système français est fondé sur le principe de la répartition : les retraites sont financées par un prélèvement sur les revenus d'activité de la même période. Tant que le contrat implicite entre les générations n'est pas remis en cause, les actifs actuels sont assurés de recevoir une retraite gagée sur les revenus des actifs futurs.

G. Cornilleau, A. Dantec, H. Sterdyniak « Retraite, pour un contrat social explicite », in OFCE, L'Economie française 1999, La Découverte, Repère 1999.

Comment fonctionne le système de retraites par répartition ?

Eléments de correction :

Un système de retraite par répartition repose sur le principe d'une solidarité inter-générationnelle. Les cotisations des actifs permettent de financer les pensions des retraités.

Pourquoi peut-on parler, à propos des retraites par répartition, d'un contrat entre les générations ?

Eléments de correction :

On parle d'un contrat entre les générations car les actifs d'une génération financent les retraites de ceux qui ont travaillé avant eux, mais ils sont assurés d'une retraite que les actifs de la génération qui suivra financeront avec les cotisations. Il y a donc un contrat implicite entre les générations : les actifs d'une génération acceptent de financer les retraites de la génération qui les a précédés car ils savent que les actifs de la génération suivante financeront les leurs. Ce système repose donc sur la confiance des actifs dans la situation future.

Selon le reportage, à quel problème le système de retraite va-t-il se heurter ?

Eléments de correction :

Le système de retraite par répartition va se heurter au déséquilibre du rapport entre les actifs occupés (ceux qui cotisent) et les retraités. En effet, l’allongement de la durée de la vie ainsi qu’un taux de natalité moins élevé par rapport aux générations d’après-guerre qui, elles arrivent à la retraite, entraînent un déséquilibre démographique (de plus en plus de retraités, de moins en moins d’actifs). Cette difficulté sera accentuée par la hausse du chômage, qui réduit encore plus le nombre de cotisants. Ainsi, d’après le reportage le rapport entre les actifs et les retraités va considérablement se modifier : en 2010, il n’y aurait plus que 2 actifs pour un retraité (effectivement, en 2010, il y avait 2.1 actif pour un retraité).

Quelles sont les solutions envisagées ?

Eléments de correction :

Dès lors qu'on ne veut pas faire peser le financement des retraites trop lourdement sur les actifs occupés, il n'est pas possible d'augmenter trop fortement le montant des cotisations. Trois solutions sont alors envisagées pour financer les retraites :

- Allonger la durée de cotisation : alors fixée à 37,5 ans, on envisage de la passer à 40 ans. Cela aura pour effet d'accroître les recettes des organismes de retraites (puisque les actifs cotisent plus longtemps) et de diminuer les dépenses (les travailleurs cessant le travail plus tard, on leur verse des pensions sur une période plus courte).

- Calculer les pensions de retraites non plus sur les 10 meilleures années mais sur les 25 meilleures années. Les salaires étant progressifs tout au long d'une carrière, un salarié gagne en général davantage en fin de carrière qu'en début. Si on augmente le nombre d'années prises en compte dans le calcul des retraites, on prendra en compte des années où le salaire était moins favorable, ce qui fera mécaniquement baisser la moyenne et donc les pensions de retraites.

- Indexer les pensions de retraite sur le niveau des prix et non sur celui des salaires. La progression des salaires est en générale plus rapide que celle du niveau des prix. Ainsi, les salariés peuvent espérer gagner du pouvoir d'achat. Si on indexe les pensions de retraites sur le niveau des prix, les retraités ne perdront pas de pouvoir d'achat mais leurs pensions progresseront moins vite qu'auparavant.

Pour aller plus loin

Voir en annexe le document C, «Retraite par répartition ou par capitalisation ?»

Les réformes successives... vers la retraite à 67 ans

5. La réforme de 1993

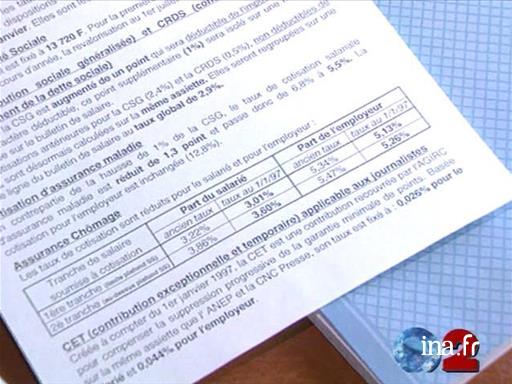

Réforme des retraites de 1993 : durcissement des paramètres de calcul

Suite au “livre blanc” sur les retraites de 1991 relatif à la situation financière des régimes et aux perspectives d'évolution, la loi de juillet 1993 et son décret d'application réforment les paramètres de calcul pour le Régime général et les régimes alignés : augmentation progressive de la durée d'assurance pour obtenir une pension à taux plein de 37,5 ans à 40 ans, et du nombre d'années pour calculer le salaire moyen des 10 aux 25 meilleures années. Les pensions sont désormais de façon officielle indexées sur l'inflation.

Pourquoi apparaît-il nécessaire, en 1993, de réformer le système de retraite ?

Eléments de correction :

Etant donné l'accroissement du déséquilibre entre le nombre d'actifs et celui des retraités, le régime de l'assurance vieillesse est en déficit. En effet, si les actifs sont proportionnellement de moins en moins nombreux par rapport aux retraités, la charge du financement des retraites pèse de plus en plus lourd sur chaque actif. Sans augmentation des cotisations, les sommes collectées ne sont pas suffisantes et un déficit se creuse. Il faut donc accroître les recettes et diminuer les dépenses pour revenir à l'équilibre.

Quelles sont les deux principales mesures de la réforme de 1993 ?

Eléments de correction :

- Allongement de la durée des cotisations : les salariés ne devront plus cotiser 37,5 ans mais 40 ans pour pouvoir bénéficier d'une retraite à taux plein.

- Modification des modalités de calcul des pensions : les pensions ne seront plus calculées à partir des 10 meilleures années mais à partir des 25 meilleures années.

La réforme de 1993 ne met pas fin au droit à la retraite à 60 ans. Pourquoi le journaliste dit-il alors que « C'est un peu la fin de la retraite à 60 ans » ?

Eléments de correction :

Si les salariés doivent cotiser davantage, ils devront donc travailler plus longtemps. Pour pouvoir partir à la retraite à 60 ans en ayant cotisé 40 ans, il faudra donc avoir commencé à travailler à 20 ans et n’avoir pas connu d’interruption de carrière (à l’exception des interruptions de carrière comme le chômage ou la maladie qui sont, la plupart du temps, validées gratuitement pour la retraite en durée d’assurance), ce qui n’est pas le cas le plus fréquent. Dans les années 2000, l’âge moyen au premier emploi était de 23 ans, il est de 23.5 ans aujourd’hui. Les salariés devront donc travailler au-delà de 60 ans pour pouvoir cotiser les 40 années qui leur ouvriront les droits à une retraite à taux plein. Cet allongement suit le principe du maintien d'un rapport constant entre la durée d'activité 2/3 et la durée de retraite 1/3. Ce rapport est très théorique et surtout très inégalitaire puisqu’on sait que les catégories populaires ont une espérance de vie plus faible (l’espérance de vie des ouvriers est par exemple de 76 ans, 63 ans pour l’espérance de vie en bonne santé, c’est-à-dire sans incapacité dans les activités en général) et bénéficient donc d’une retraite moins longue.

6. La réforme dite "Fillon" de 2003

L'adoption de la réforme des retraites à l'Assemblée ou “Loi Fillon”

Après 29 jours de débat la réforme des retraites est adoptée et la durée légale est désormais de 40 ans annuités de cotisation. Elle sera en 2012 de 41 ans puis de 42 ans en 2020. Le texte a été voté ce matin à l'Assemblée Nationale.

Quelles sont les conditions instaurées dans cette réforme pour pouvoir bénéficier d’une retraite à taux plein ?

Eléments de correction :

La réforme fait passer à 40 ans la durée légale de cotisation pour pouvoir bénéficier d’une retraite à taux plein. Cette durée légale sera remontée à 41 ans en 2012 puis à 42 ans en 2020. Les travailleurs qui souhaiteraient néanmoins partir plus tôt, se verraient retirer un malus de 5% sur le montant de leur retraite par annuité manquante. En revanche, ceux qui partiraient plus tard, bénéficieraient d’un bonus de 3% par annuité supplémentaire.

Quelle est la catégorie de travailleurs qui peut partir à la retraite avant 60 ans ?

Eléments de correction :

La réforme des retraites de 2003 instaure les retraites anticipées pour les carrières longues, c’est-à-dire pour les personnes qui ont commencé à travailler très jeunes (14, 15 ou 16 ans). Ces travailleurs peuvent, eux, partir avant 60 ans.

Quelles sont les dispositions de cette réforme en ce qui concerne les fonctionnaires ?

Eléments de correction :

Le régime de retraite des fonctionnaires est aligné sur celui des salariés du privé. Ainsi, comme les salariés du privé, ils devront cotiser 40 ans pour pouvoir bénéficier d’une retraite à taux plein. De même, comme les salariés du privé, ils pourront intégrer leurs primes (à hauteur de 20% et à condition d’avoir cotisé à une caisse supplémentaire). Cette réforme a donc un champ plus large que les réformes précédentes.

7. La réforme des retraites de 2010

La réforme de 2010 d'Eric Woerth

La principale mesure de la loi de réforme des retraites du 9 novembre 2010, portée par le Ministre Eric Woerth, recule l'âge de la retraite de 60 ans à 62 ans. Elle contient également des dispositions visant à rapprocher différents régimes (fonction publique, régimes spéciaux) du Régime général et des régimes alignés.

8. La réforme «Touraine» de janvier 2014

Lien vers une vidéo sur le site du journal Le Monde

Après avoir visionné les documents 7 et 8, compléter le tableau ci-dessous.

|

Avant 2003 |

Réformes Woerth de 2010 |

Réforme Touraine de 2014 |

|

|

Durée de cotisation |

40 ans dans le privé, 37.5 dans le public |

||

|

Age légal de départ en retraite |

60 ans |

||

|

Age de départ à taux plein (sans décote) |

65 ans |

||

|

Taux de cotisation |

7.85% dans le public 10.55% dans le privé |

||

|

Invalidité / pénibilité |

Possibilité de partir en retraite à 55 ans si invalidité reconnue par certificat médical |

Eléments de correction :

|

Avant 2003 |

Réformes Woerth de 2010 |

Réforme Touraine de 2014 |

|

|

Durée de cotisation |

40 ans dans le privé, 37.5 dans le public |

41.5 ans (public comme privé), puis augmentation en fonction de l'espérance de vie |

43 ans dans le public et le privé pour la génération née en 1973 |

|

Age légal de départ en retraite |

60 ans |

62 ans |

62 ans |

|

Age de départ à taux plein (sans décote) |

65 ans |

67 ans |

67 ans |

|

Taux de cotisation |

7.85% dans le public 10.55% dans le privé |

Alignement du taux de cotisation du public sur le privé (de 7,85% à 10,55%) |

Augmentation de 0.3pt soit 10.85 |

|

Invalidité / pénibilité |

Possibilité de partir en retraite à 55 ans si invalidité reconnue par certificat médical |

Possibilité de partir en retraite à 60 ans si incapacité pour maladie professionnelle ou accident du travail reconnue médicalement (incapacité physique supérieure à 20%) |

Compte pénibilité : 1 point par trimestre travaillé. 10 points = un trimestre de cotisation. Donc pour partir à la retraite un an plus tôt il faut avoir travaillé 40 trimestres (10 ans) dans des conditions considérées comme difficiles. |

Pour aller plus loin

Voir en annexe le document D, «Explication du sens de la réforme des retraites de 2013»

Annexes

Document A : Onze mille francs par mois

Onze mille francs par mois

Au début des années 1960, la situation des personnes âgées, souvent proche de la misère, et le vieillissement prévu de la population, expliqué par Alfred Sauvy, directeur de l'Institut démographique,obligent les pouvoirs publics à réfléchir sur les politiques publiques adaptées et à dégager des priorités d'actions. En avril 1960 la "Commission d'études des problèmes de la vieillesse", présidée par Pierre Laroque, est chargée d'étudier les problèmes spécifiques à la vieillesse et de faire des propositions pour une politique globale. Son rapport publié en 1962 restera un acte fondateur dans ce domaine.

La vidéo est longue (10 minutes) mais elle permet de mettre en évidence un certain nombre des problèmes soulevés par la question des retraites (financement, droit au repos, paupérisation de la vieillesse, employabilité des séniors, cessation progressive d'activité etc.). La vidéo présente en outre l'avantage de tenir un propos nuancé en montrant des individus aux opinions diverses et en faisant figurer des témoignages de retraités aux côtés de la parole de chercheurs.

Alfred Sauvy

Alfred Sauvy (1898 – 1990) était un économiste, démographe et sociologue français connu notamment pour sa « théorie du déversement ». Il fut directeur de l'INED (Institut National des Études Démographiques) de sa création en 1945 à 1962. Il y a notamment étudié les phénomènes de dénatalité et de vieillissement de la population.

Pierre Laroque

Pierre Laroque (1907 – 1997) fut le fondateur de la Sécurité sociale dont il fut nommé, le 5 octobre 1944, directeur général. Il a très largement participé à la rédaction des textes fondateurs de la Sécurité sociale, qu'il a dirigée jusqu'en octobre 1951, date à laquelle il fut remplacé par Jacques Doublet. Après 1951, Pierre Laroque a continué à s'occuper des affaires de la Sécurité sociale dans le cadre de ses fonctions au Conseil d'Etat. Il fut d'ailleurs nommé Président de la Section Sociale du Conseil d'État, en 1964 et occupa cette fonction jusqu'à sa retraite en 1980.

Le « rapport Laroque »

Paru en 1962, le « rapport Laroque » représente un tournant dans les orientations de la politique en direction des personnes âgées en France. Ce rapport alerte sur le mal logement des personnes âgées, sur leur isolement mais aussi sur la situation de grande pauvreté dans laquelle se trouvent de nombreux retraités. Ce rapport donnera lieu à d'importantes évolutions visant à permettre à ceux qui vieillissent de conserver une place dans la société : revalorisation sensible du niveau des retraites, construction de logements-foyers.

Document B. Le gouvernement Mauroy adopte la retraite à 60 ans

Adoption de la retraite à soixante ans par le gouvernement Mauroy

A la suite de discussions avec les partenaires concernés, le gouvernement de Pierre Mauroy décide d'abaisser la retraite à 60 ans. Pour le ministre des Affaires sociales, Pierre Beregovoy, cette décision constituera un "événement de notre histoire".

Document C. Retraite par répartition ou par capitalisation ?

Dans un système de retraite par répartition, les cotisations des actifs sont immédiatement redistribuées, à chaque période, sous forme de prestations vieillesse. Un tel mécanisme repose sur une convention sociale : chaque génération cotise pour ses aînés – qui ont acquis auparavant une créance sur elle en la prenant en charge dans l'enfance en anticipant que la génération suivante fera de même, sans pour autant que le montant des transferts ascendants puisse être spécifié à travers le temps. Cette convention a un statut très particulier : elle est nécessairement légale et centralisée, car personne ne doit pouvoir s'y soustraire (sinon le système irait à sa perte) ; elle engage les générations à venir, mais elle demeure à tout moment révocable. Un système par répartition instaure donc un mode de gestion éminemment politique de l'interdépendance entre les générations successives.

Par opposition, dans un système par capitalisation, qui peut être obligatoire ou facultatif, les cotisations versées servent à accumuler des actifs (actions, obligations, bien immobiliers...) dont la liquidation ultérieure financera les pensions. Dans ce cadre, l'interdépendance entre les générations existe également, mais elle est indirecte, par le processus d'accumulation et les marchés.

Le rendement des actifs d'un système de capitalisation dépend de l'offre et de la demande. Schématiquement, les retraités vendent pour subvenir à leurs besoins et les générations en activité achètent pour se constituer des droits à pensions. En situation de vieillissement démographique, la demande se contracte et l'offre devient plus abondante, entraînant une baisse du rendement. En outre, un système par capitalisation n'est pas mieux armé pour faire face à la nature du vieillissement contemporain : en cas d'augmentation de l'espérance de vie, le rendement des rentes viagère doit être nécessairement réduit, ou les primes majorées. En définitive, le financement des retraites est toujours un prélèvement sur le PIB de la période courante, que ce soit sur les revenus du travail (répartition) ou sur les revenus du capital (capitalisation) de sorte qu'en cas d'accroissement du nombre de retraité, la part du PIB consacrée aux retraites augmente nécessairement, sauf dévalorisation des droits à la pension.

A. Lechevalier « Les retraites : idées fausses et vrais enjeux ». Mouvements n°3, La Découverte, avril 1999.

Document D. Explication du sens de la réforme des retraites de 2014.

Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations. Il est aujourd'hui confronté à la fois au départ en retraite des générations d'après-guerre (le nombre de départs est passé d'environ 600 000 à 800 000 par an), qui se poursuivra jusqu'en 2035, et à l'allongement de l'espérance de vie.

Cette réforme tient compte de cette réalité incontournable : en 2040 l'espérance de vie pour une personne de 60 ans augmentera de 25 ans pour les hommes et de 30 ans pour les femmes. Le déficit des retraites s'est creusé, malgré la succession de réformes annoncées comme définitives. Si rien n'avait été fait, le déficit allait atteindre 20,7 milliards d'euros en 2020, et 27 milliards en 2040.

Source : site du gouvernement.

Ressources bibliographiques

Ouvrages et Revues

- Dupont G., Stedyniak H., Quel avenir pour nos retraites ? Ed. La Découverte, Coll Repères. 2000.

- Lafargue J.P., La réforme du système des retraites, à qui les sacrifices ? CEPREMAP, 2007

- Lechevalier A., « Les retraites : idées fausses et vrais enjeux », Mouvements n°3, La Découverte, Avril 1999.

- Palier Bruno, La réforme des retraites, PUF coll Que Sais-Je ? 2003

- « La protection sociale, quels débats ? Quelles réformes ? » Cahiers Français – n°358 – Sept/oct 2010

- « Quel avenir pour la protection sociale ? » Cahiers Français n°381 – Juin 2014

Ressources numériques

- Entretien avec Bruno Palier sur le site de La Vie des Idées : Pourquoi les Français ne veulent pas travailler plus longtemps

- Le site de la Sécurité sociale : la branche retraite

- Divers article sur le site de la Revue Alternatives économiques