La CSG en pratique sur une feuille de paye

Notice

Le 1er février 1991, la CSG entre en vigueur et cet acronyme désormais célèbre apparaît pour la première fois sur une feuille de paye. Cette première CSG est, selon le Conseil constitutionnel, un impôt ; elle n'est donc pas déductible. Le 1er janvier 1997 entre en vigueur la deuxième CSG.

Éclairage

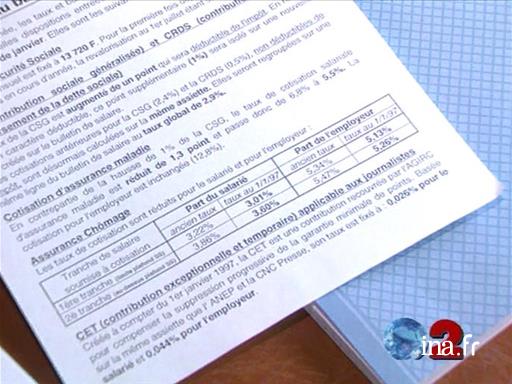

Sur leur feuille de paye de janvier 1997, les salariés peuvent constater que leur salaire net a augmenté. C'est la résultante d'une des mesures importantes du plan Juppé.

En effet, Michel Rocard a instauré la CSG le 1er février 1991, et Edouard Balladur l'a augmentée à l'été 1993. La mesure que met en place Alain Juppé est différente. Constatant que l'assiette de la CSG est sensiblement plus large que celle des cotisations, il utilise la CSG pour diminuer les cotisations.

Ainsi 1,3 point de cotisation équivaut-il à 1 point de CSG. Avec la CSG on taxe les revenus de remplacement, mais aussi tous les produits du capital, des placements et de l'épargne.

Si le salarié a vu sa charge allégée, c'est parce que les produits financiers sont taxés.

La deuxième grande différence que va pouvoir constater le salarié sur sa feuille de paye se situe au niveau du revenu net imposable. En effet la première CSG, celle de Michel Rocard et d'Edouard Balladur, est non déductible de l'impôt sur le revenu. Dès lors que la première CSG était jugée comme une imposition de toute nature, elle ne pouvait pas être autre chose que non déductible de l'impôt sur le revenu. Il en va tout autrement avec la deuxième CSG. En effet celle-ci n'a pas d'autre objet que de se substituer à une cotisation. Le salarié ne pourrait pas comprendre que sa cotisation soit déductible de l'impôt et qu'elle soit remplacée par quelque chose qui ne le soit pas. La CSG Juppé est donc déductible.

Dans l'acronyme CSG, le C a donc une double signification. Pour la CSG Rocard, il s'agit d'une Contribution Sociale Généralisée, pour la CSG Juppé, il s'agit d'une Cotisation Sociale Généralisée.

Après le changement de Gouvernement, Martine Aubry poursuivra, et finira, le travail commencé par Alain Juppé en basculant vers la CSG toutes les cotisations maladie part salariale qui restaient (à l'exception d'une cotisation, représentative des IJ - indemnités journalières).