La retraite en France de 1945 à nos jours

Un système morcelé qui repose sur les principes de répartition et de solidarité

L'ambition en 1945 était de créer un régime de retraite unique et généralisé. Cet objectif n'a pas pu être atteint, certains groupes professionnels ayant souhaité conserver, pour diverses raisons, leurs spécificités. Ainsi le système de retraite français est encore aujourd'hui, constitué de plusieurs régimes, de tailles inégales.

Toutefois, tous les régimes reposent sur les mêmes principes :

- Un système qui fonctionne par « répartition » c'est-à-dire que les retraites sont payées, en quelque sorte en temps réel, grâce aux cotisations des actifs, qui, eux-mêmes, par leurs cotisations, se constituent des droits futurs à retraite. Il s'agit d'un système de solidarité entre les générations (inter-générationnel) et d'un système « d'assurance » personnel puisque chaque actif se constitue des droits futurs avec ses cotisations.

- Un système qui comporte également des mécanismes de solidarité intra -générationnels, pour prendre en compte, par exemple, des périodes non cotisées (chômage..) et/ou porter les montants de retraite à un niveau minimum. Cette solidarité s'exerce au sein de chaque régime, entre les régimes, et au niveau national, ce qui induit des financements complémentaires différents des cotisations.

Ce système a dû relever de nombreux défis depuis 70 ans compte tenu des évolutions démographiques et économiques afin de :

- garantir aux retraités un niveau de vie décent ;

- maintenir la confiance des actifs, condition d'acceptation par la société du mécanisme par répartition pour notamment assurer sa pérennité.

L'amélioration des retraites de 1945 aux années 1980

Au lendemain de la guerre et dans les années suivantes, la situation des personnes âgées est souvent proche de la misère. Le montant des retraites est faible car le système créé en 1945 est encore loin d'être monté en charge. Cependant les progrès médicaux, la prise en charge des soins par la Sécurité sociale et l'évolution favorable des conditions de vie induisent déjà à cette époque l'allongement de la durée de la vie. Le rapport Laroque de 1962 a, pour la première fois, analysé les questions spécifiques à la vieillesse et formulé des propositions pour une politique globale dans la durée. Il constitue une référence et un acte majeur.

Onze mille francs par mois

Au début des années 1960, la situation des personnes âgées, souvent proche de la misère, et le vieillissement prévu de la population, expliqué par Alfred Sauvy, directeur de l'Institut démographique,obligent les pouvoirs publics à réfléchir sur les politiques publiques adaptées et à dégager des priorités d'actions. En avril 1960 la "Commission d'études des problèmes de la vieillesse", présidée par Pierre Laroque, est chargée d'étudier les problèmes spécifiques à la vieillesse et de faire des propositions pour une politique globale. Son rapport publié en 1962 restera un acte fondateur dans ce domaine.

Les mesures et réformes successives suivantes vont donc être mises en oeuvre pour augmenter le montant des retraites :

- Le minimum vieillesse mis en place en 1956 est destiné à garantir un revenu minimal aux personnes âgées, et ainsi leur assurer des conditions de vie plus décentes.

Minimum vieillesse

Le minimum vieillesse a été mis en place en 1956 pour garantir un revenu minimal aux retraités dont le montant des pensions était faibles et qui ne disposaient pas d'autres ressources. Ce minimum vieillesse financé par l'impôt existe toujours. Cependant le nombre de bénéficiaires a diminué au fil du temps. C'est actuellement l'allocation de solidarité aux personnes âgées (ASPA).

- La série de réformes décidées dans la décennie 1970 a largement contribué à améliorer les droits retraite, notamment en allongeant la durée d'assurance requise, en faisant passer le taux maximum de 40 à 50%, en retenant les 10 meilleures années de salaires au lieu des 10 dernières, ou encore en instaurant la retraite pour inaptitude au travail à taux plein à 60 ans.

Robert Boulin : Amélioration des retraites et allongement de la durée d'assurance

Dans le prolongement du rapport Laroque de 1962 induisant la nécessité d'améliorer le montant des retraites, et dans le cadre du 6e plan, Robert Boulin, ministre de la Santé publique et de la Sécurité sociale, explique les mesures contenues dans la loi du 31 décembre 1971.

Alignement de la retraite des commerçants et des artisans sur le Régime général des salariés du secteur privé

Afin d'améliorer les montants des retraites des artisans et des commerçants qui sont faibles au début des années 1970, la loi « Royer » du 31 décembre 1971 aligne les règles de ces régimes sur celles du Régime général. La montée en charge de cet alignement sera progressive et constante.

- L'extension progressive de la retraite de base à toutes les catégories professionnelles : outre les non-salariés et les salariés agricoles dans les décennies 1950 et 1960, il s'agit des artistes, des détenus, des conjoints collaborateurs, des femmes au foyer - sous certaines conditions - ... et la généralisation des retraites complémentaires des salariés du secteur privé.

Généralisation de la retraite complémentaire pour les salariés du privé et les retraités

La loi du 29 décembre 1972 généralise aux salariés et retraités du secteur privé l'application des retraites complémentaires des cadres (Agirc) et non cadres (Arrco) créées et gérées par les partenaires sociaux depuis respectivement 1947 et 1961. Le reportage illustre la mise en place de cette généralisation dans une région, le Limousin.

- Enfin l'abaissement à 60 ans, au lieu de 65 ans, de l'âge de la retraite à taux plein.

Nicole Questiaux : la retraite à 60 ans

Nicole Questiaux, Ministre de la Solidarité nationale, explique la réforme abaissant à 60 ans l'âge de la retraite à taux plein (50% du salaire moyen des 10 meilleures années) pour une durée d'assurance complète et évoque sa portée, notamment pour les régimes complémentaires.

Le système de retraite et sa nécessaire réforme face aux enjeux démographiques et économiques

L'allongement de la durée de la vie qui augmente la durée de perception des retraites et les perspectives d'arrivée à l'âge de la retraite des générations nombreuses nées après la guerre (le baby-boom va devenir le papy-boom) constituent des évolutions démographiques dont les conséquences sur les régimes de retraite sont majeures.

De plus, la durée de cotisations des assurés augmente au fil des années depuis la création du système (montée en charge), ce qui conduit mécaniquement à attribuer des montants de retraite individuellement plus élevés. Enfin la dégradation de la situation économique et l'augmentation du chômage obèrent les recettes des régimes, fondées essentiellement sur les cotisations des actifs. En conséquence les régimes de retraite deviennent déficitaires.

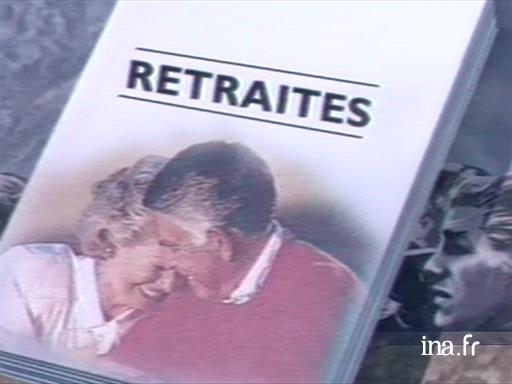

Retraites : Le livre blanc

Ce livre blanc est un rapport important sur la question des retraites. D'autres paraîtront ensuite, mais il a préfiguré la série de réformes qui débuteront dès ces années 1990. Il confirme le système par répartition, prône l'augmentation de la durée d'activité et une évolution du mode de calcul des pensions.

Le « livre blanc » sur les retraites de 1991, rapport très important, analyse la question des retraites sur le long terme, à partir de projections démographiques et économiques. Ses propositions tendent à adapter et à assurer la pérennité du système, en conservant ses principes de répartition et de solidarité. Il annonce l'allongement de la durée d'activité pour une retraite complète et les modifications des paramètres de calcul dans les réformes qui vont désormais intervenir périodiquement.

Les réformes successives : adaptations régulières et pilotage du système

La réforme de 1993

La réforme de 1993 modifie de façon importante et progressive les paramètres de calcul de la retraite du Régime général et des régimes alignés, en faisant passer la durée d'assurance pour une retraite à taux plein de 37,5 ans à 40 ans, en calculant le salaire moyen sur les 25 meilleures années (au lieu des 10 meilleures), enfin en indexant les pensions sur les prix et non plus sur les salaires.

Réforme des retraites de 1993 : durcissement des paramètres de calcul

Suite au “livre blanc” sur les retraites de 1991 relatif à la situation financière des régimes et aux perspectives d'évolution, la loi de juillet 1993 et son décret d'application réforment les paramètres de calcul pour le Régime général et les régimes alignés : augmentation progressive de la durée d'assurance pour obtenir une pension à taux plein de 37,5 ans à 40 ans, et du nombre d'années pour calculer le salaire moyen des 10 aux 25 meilleures années. Les pensions sont désormais de façon officielle indexées sur l'inflation.

La création du Fonds de Solidarité Vieillesse

En 1999 a été créé le Fonds de Solidarité Vieillesse (FSV), destiné à financer, par des recettes fiscales (actuellement par la CSG environ pour moitié, par des taxes et transferts pour l'autre moitié), la partie des prestations reposant sur la solidarité, c'est-à-dire sans contrepartie de cotisations (périodes de maladie, de chômage, minimum vieillesse, etc).

Du fait de la réforme de 1993, les déficits ont été moins importants, mais ils n'ont pas disparu et ils restent préoccupants au début des années 2000.

La création du Cor, Conseil d'Orientation des Retraites

En 2000, afin de procéder à des analyses partagées de la situation financière et des évolutions, pour un meilleur pilotage du système, le Conseil d'orientation des retraites est mis en place.

Un conseil d'orientation pour les retraites : le Cor

Le Conseil d'orientation des retraites est une structure permanente de concertation et de réflexion sur le sujet des retraites. Il permet de disposer de projections de long terme sur l'équilibre du système de retraite, réalise des analyses de fond et émet des propositions de réformes et des recommandations.

La réforme de 2003 dite « Fillon »

La réforme de 2003 a une portée plus large que la modification des paramètres de calcul car elle ne concerne pas uniquement le Régime général et les régimes alignés mais, à différents niveaux, tous les régimes, dont celui des fonctionnaires - à l'exception toutefois des régimes d'entreprises publiques (SNCF, RATP, EDF).

Elle pose plusieurs principes dont celui du maintien d'un rapport stable entre le temps d'activité professionnelle et le temps de la retraite (2/3 de durée d'activité - 1/3 de durée de retraite), de sorte que la durée d'activité pour une retraite à taux plein s'accroît en fonction de l'allongement de la durée de la vie.

Ainsi :

- Tout d'abord, il a été procédé à l'alignement, sur le Régime général, de la durée d'assurance des fonctionnaires qui a été fixée à 40 ans en 2008 ;

- puis, pour l'ensemble des régimes concernés par la loi, augmentation de 2009 à 2012 d'un trimestre par an pour arriver à 41 ans ;

- et enfin à partir de 2013 évolution de la durée d'activité en fonction de l'espérance de vie, selon un mécanisme prévu par la loi.

A noter que les réformes suivantes continuent de s'appuyer sur ce principe.

La réforme de 2003 comporte également des mesures spécifiques :

- En contrepartie de l'allongement de la durée de cotisations, sont créées les « retraites anticipées pour carrière longue » qui permettent aux personnes qui ont commencé à travailler très jeunes de partir avec une pension à taux plein avant 60 ans, sous certaines conditions.

- La poursuite d'activité des seniors est favorisée par la création de la « surcote » qui consiste à augmenter la pension en cas de poursuite d'activité après l'âge légal en ayant déjà acquis la durée d'assurance pour une pension à taux plein. En 2008, dans la lignée de la loi de 2003 le cumul emploi-retraite est facilité.

L'adoption de la réforme des retraites à l'Assemblée ou “Loi Fillon”

Après 29 jours de débat la réforme des retraites est adoptée et la durée légale est désormais de 40 ans annuités de cotisation. Elle sera en 2012 de 41 ans puis de 42 ans en 2020. Le texte a été voté ce matin à l'Assemblée Nationale.

Cette réforme a donné lieu à des manifestations et des grèves pendant sa phase de préparation au cours du premier semestre 2003. L'instauration des retraites anticipées pour carrière longue a permis que cette réforme soit acceptée par certains syndicats.

La réforme de 2010 d'Eric Woerth

En 2010, nouvelle étape, l'âge « légal » de la retraite passe progressivement de 60 à 62 ans. C'est en quelque sorte la fin de la retraite à 60 ans instaurée en 1983. La loi de 2010 prévoit également un durcissement des conditions d'accès à la retraite anticipée pour carrière longue, instaurée par la loi Fillon de 2003.

La réforme de 2010 d'Eric Woerth

La principale mesure de la loi de réforme des retraites du 9 novembre 2010, portée par le Ministre Eric Woerth, recule l'âge de la retraite de 60 ans à 62 ans. Elle contient également des dispositions visant à rapprocher différents régimes (fonction publique, régimes spéciaux) du Régime général et des régimes alignés.

Le décret « Hollande » du 2 Juillet 2012

Dans le prolongement de la campagne présidentielle, au cours de laquelle la question du retour à 60 ans de l'âge de la retraite s'était de nouveau posée, le décret du 2 juillet 2012 assouplit les conditions d'accès à la retraite anticipée pour carrière longue à partir de 60 ans, et en élargit le nombre de bénéficiaires.

La réforme Marisol Touraine de 2014

La loi de 2014 poursuit l'allongement de la durée de cotisations pour une retraite à taux plein, et prévoit une durée d'assurance de 43 ans, passant progressivement de 41,5 ans pour les générations nées en 1955, 1956, 1957 (cf lois antérieures) à 43 ans pour les personnes nées en 1973.

Elle retarde également de 6 mois la date de principe de revalorisation des pensions (au 1er octobre au lieu du 1er avril), ce qui engendre une économie pour les régimes, pendant 6 mois, la première année du décalage.

Cette loi crée en parallèle le compte personnel de prévention pénibilité, qui permettra notamment d'acquérir jusqu'à 2 ans maximum de validation supplémentaire pour la retraite, et donc d'obtenir plus tôt la durée d'assurance pour une pension à taux plein.

A noter également l'augmentation des cotisations vieillesse dans la loi de financement de la Sécurité sociale pour 2014.

Réforme des retraites de Marisol Touraine, loi du 20 janvier 2014

La loi du 20 janvier 2014 « garantissant l‘avenir et la justice du système de retraite » augmente la durée d'assurance requise pour une retraite à taux plein à l'âge légal et diffère de six mois la revalorisation annuelle des pensions. En contrepartie, elle maintient la date de revalorisation du minimum vieillesse et améliore les conditions d'acquisition des droits retraite pour les personnes à faibles revenus et les jeunes.

Les mesures en faveur des seniors visent principalement à augmenter le taux d'emploi des plus de 60 ans, qui est en France au-dessous de la moyenne européenne en raison des nombreux et divers mécanismes de « préretraites » pris dans les décennies antérieures. Les mesures décidées dans le prolongement de la loi Fillon (plan emploi seniors en 2006, libéralisation du cumul emploi-retraite en 2008) ont permis une certaine amélioration de la situation.Toutefois la situation globale du chômage, en particulier pour les personnes en deuxième partie de carrière, n'a pas permis d'inverser significativement la tendance.

Conclusion

Les réformes des retraites ne peuvent pas s'appliquer de façon brutale et sont nécessairement progressives afin d'éviter les « effets de seuil » sur les conditions de départ des personnes proches de la retraite.

Chaque réforme contribue à éviter une trop grande dégradation de la situation financière des régimes sans la régler totalement. Souvent une réforme qui introduit des conditions plus défavorables comporte des mesures de « compensation » pour des catégories ou des situations particulières.

Eu égard à la situation économique et démographique, le système de retraite se trouve donc dans un schéma d'adaptations régulières.