L'Assurance maladie

Introduction

L'expression « Déficit de la Sécurité sociale » est tellement classique que l'on en oublie sa portée et sa signification. En fait ceux qui l'utilisent masquent, sans doute sans s'en rendre compte, une définition qui est trop générale pour être précise. En pratique le terme « déficit de la Sécurité sociale » désigne le déficit du Régime général, et en réalité le déficit de la branche maladie du Régime général. Rares sont ceux qui savent que la dernière année où la CNAMTS n'a pas été en déficit est l'année 1988, soit il y a presque 30 ans.

Dépenses de santé versus Dépenses d'Assurance maladie

Les dépenses de protection sociale représentent presque le tiers de notre richesse nationale (PIB). Les dépenses d'Assurance maladie ne représentent toutefois pas le premier des postes de dépenses, elles se situent au second rang, derrière les dépenses de retraite.

En période de croissance faible, la maîtrise des dépenses constitue une impérieuse nécessité.

Pourtant Retraite et Maladie montrent de notables différences.

Les dépenses de retraite ont fait l'objet, et ce depuis plusieurs décennies, d'études et de rapports détaillés. Un des plus célèbres, même s'il n'était pas tout à fait le premier, est le « Livre blanc Rocard » qui date de 1991. Avec la création du Conseil d'Orientation des Retraites (Cor) en 2000, les rapports et les études se sont multipliés. Dans ces documents, on dispose de projections financières précises, à très long terme, 40 ou 50 ans. Qui plus est, ces documents fournissent non seulement le diagnostic, mais aussi les remèdes - recul de l'âge de la retraite, augmentation du nombre d'années nécessaires, etc.

Retraites : Le livre blanc

Ce livre blanc est un rapport important sur la question des retraites. D'autres paraîtront ensuite, mais il a préfiguré la série de réformes qui débuteront dès ces années 1990. Il confirme le système par répartition, prône l'augmentation de la durée d'activité et une évolution du mode de calcul des pensions.

Un conseil d'orientation pour les retraites : le Cor

Le Conseil d'orientation des retraites est une structure permanente de concertation et de réflexion sur le sujet des retraites. Il permet de disposer de projections de long terme sur l'équilibre du système de retraite, réalise des analyses de fond et émet des propositions de réformes et des recommandations.

Le contraste avec les dépenses d'Assurance maladie est saisissant. Certes, il y eu le livre blanc « Soubie-Portos-Prieur » à la fin des années 90, mais il ne donnait ni prévisions ni mesures susceptibles d'être prises. Il fallut attendre le premier rapport du Haut Conseil pour l'Avenir de l'Assurance Maladie (HCAAM) en janvier 2004, pour disposer d'un premier document de référence.

Le HCAAM, volontairement calqué sur le Cor, fut créé en octobre 2003. Il produit de multiples études aussi utiles qu'éclairantes, mais il est beaucoup moins précis sur les mesures qui assureraient l'équilibre de l'Assurance maladie. Quant aux prévisions, elles ne vont guère loin dans l'avenir.

Le rapport du HCAAM de janvier 2004 fournissait toutefois un éclairage précieux. A horizon de 10 ans, à prise en charge de l'Assurance maladie à niveau stable d'environ 76 %, il faudrait augmenter la CSG de 5 points, et à recettes constantes le taux de prise en charge chuterait de 76 à 55 %.

Outre l'ampleur du défi à relever, cet écart fait apparaître au grand jour la distinction fondamentale entre les dépenses de santé d'une part, et les dépenses d'Assurance maladie d'autre part. L'écart entre les deux est ce que l'on appelle le reste à charge. Celui-ci étant payé par les ménages eux-mêmes ou par leur complémentaire santé.

Maîtriser les dépenses d'Assurance maladie n'a une véritable portée que si l'on maîtrise les dépenses de santé. Sinon, on retrouve des mesures de hausse du ticket modérateur, de déremboursement, etc, c'est-à-dire les mesures classiques des multiples plans de financement qui se sont succédés.

Il ne faut pas oublier que les dépenses de santé sont « un élément de la consommation finale marchande des ménages », selon le terme technocratique utilisé par les macro-économistes. Ceci exprime que la santé est un bien de consommation, au même titre qu'un réfrigérateur ou une voiture.

Médecine de ville versus Médecine hospitalière

Les médecins et l'Assurance maladie

Dire que les rapports entre les médecins et l'Assurance maladie sont tumultueux relève de l'euphémisme. Dès 1945 les médecins et les caisses de Sécurité sociale étaient invités à signer dans chaque département des conventions fixant les tarifs. Non seulement cela provoqua des situations hétérogènes, mais de plus de nombreux départements restèrent sans convention. Le décret du 12 mai 1960 fixa une convention-type, mais les départements où il y avait une forte proportion de médecins à tarif élevé ne signèrent pas. La première convention nationale fut signée le 28 octobre 1971. Cette convention fixait les obligations respectives des organismes et des médecins.

La première convention nationale des médecins

A la Libération, la Sécurité sociale décida d'organiser ses relations avec les médecins. Ceci fut fait par le biais de conventions départementales. En 1960 on créa une convention type, mais toujours sur le plan départemental, et tous les départements n'étaient pas couverts. Ce n'est qu'en 1971 que la première convention nationale vit le jour.

Les deux points les plus importants de cette convention, unique pour les généralistes et les spécialistes, étaient la fixation de tarifs opposables, et en contrepartie la création d'un régime spécifique d'Assurance maladie et vieillesse propre aux praticiens conventionnés, financé aux 2/3 par les caisses. Cette modalité s'inspirait du partage des cotisations entre l'employeur et le salarié. Cette convention garantissait l'exercice libéral et le paiement à l'acte.

La crise financière ne permettait pas à la Sécurité sociale de revaloriser les tarifs. En 1980 fut alors créé le secteur II des médecins qui permettait de pratiquer des tarifs libres, tout en restant conventionné. Mais il était précisé que ces dépassements devaient se faire avec tact et mesure.

La création du secteur II des médecins

Dix ans après la création de la convention nationale des médecins, la troisième édition de cette convention introduit une nouveauté qui fait polémique encore aujourd'hui. C'est la création du secteur II des médecins. La Sécurité sociale n'ayant pas les moyens de revaloriser les tarifs conventionnels, il fallait donner une soupape de sécurité aux médecins : c'est le secteur II, ou secteur à honoraires libres.

Face à une dérive du secteur II, la convention de 1990 décida de geler le secteur II. Ce gel posa à son tour problème, de sorte que la convention de 2011 rouvrit la porte en créant le Contrat d'Accès aux Soins (Cas).

Entre-temps la convention de 2005, qui était surtout une application directe de la loi du 13 août 2004 dite loi Douste-Blazy, créa les deux notions de médecin traitant et de parcours de soins. Avec cette nouveauté dans l'organisation du système de soins, on affichait la volonté de passer d'une maîtrise comptable à une maîtrise médicalisée . On oubliait que le mot maîtrise figure dans ces deux expressions.

La loi Douste-Blazy

La loi Douste-Blazy du 13 août 2004 n'a pas suscité d'hostilité particulière. Elle crée le médecin traitant, le parcours de soins, la franchise de 1 € et le DMP (dossier médical personnel). C'est dans le domaine de la gouvernance qu'elle est la plus importante. Le Conseil d'administration de la Cnam devient simplement le conseil, et l'Uncam est créée.

La convention médicale de janvier 2005

L'Uncam signe avec la CSMF (Confédération des syndicats médicaux français) la convention médecins de janvier 2005. Cette convention est le prolongement et l'application de la loi du 13 août 2004. Elle remplace le médecin référent par le médecin traitant, contre l'avis du syndicat MG France. Elle organise le parcours de soins.

Les autres professions se sont dotées de convention avec l'Assurance maladie : infirmiers, masseurs-kinésithérapeutes, pharmaciens, etc.

L'hôpital

Schématiquement, les dépenses de l'Assurance maladie se décomposent en deux blocs d'importance équivalente : la médecine de ville et l'hôpital. Vouloir maîtriser ou réguler les dépenses n'aurait ni signification ni efficacité, si l'on traite un bloc sans s'occuper de l'autre.

Dans la fresque figure une vidéo particulièrement intéressante car elle date de 1976. Elle pose la problématique des dépenses hospitalières. Quarante années plus tard elle reste d'une brûlante actualité. Bien sûr, en quarante ans des progrès ont eu lieu, mais le chemin est encore long.

L'hôpital, principal poste de dépense de la Sécurité sociale

La dérive des dépenses hospitalières est un grave problème pour la Sécurité sociale, car elles représentent pratiquement la moitié de ses dépenses. L'hôpital traite les cas les plus lourds, donc les plus coûteux. Economiser sur l'hôpital est une nécessité, mais il faut considérer que 70 % des dépenses de l'hôpital est constitué par sa masse salariale.

Une première étape est franchie en 1983 par Pierre Bérégovoy, en créant le forfait journalier hospitalier, et surtout en mettant en place le « budget global hospitalier », méthode de financement des hôpitaux qui s'est substitué au mécanisme du « prix de journée », ce dernier était en effet particulièrement inflationniste en incitant à prolonger les séjours sans utilité ni justification.

Pierre Bérégovoy : budget global et forfait hospitalier

L'année 1983 marque un tournant majeur dans l'histoire de l'hôpital. Pierre Bérégovoy met fin au système très inflationniste du prix de journée et le remplace par le système du budget global hospitalier. En second lieu, il décide de créer le forfait journalier hospitalier. Ces deux mesures ont pour objet de desserrer l'étau que représente l'hôpital pour la Sécurité sociale, qui y consacre la moitié de ses dépenses.

La mise en œuvre du plan Juppé comporte en 1996 une ordonnance qui porte réforme de l'hospitalisation publique et privée. Cette ordonnance créée les Agences Régionales de l'Hospitalisation, ARH, dont le principe est de régionaliser l'activité et le financement des hôpitaux, en particulier par une contractualisation entre l'ARH et un établissement. La base du financement s'inscrit dans le cadre limitatif d'un Ondam hospitalier : Objectif National des Dépenses d'Assurance Maladie.

Lancement des agences régionales d'hospitalisation

Le plan Juppé comprend de nombreuses mesures importantes, la création des Agences Régionales de l'hospitalisation en est une. Elles ont pour but de traiter du tissu hospitalier et de lui allouer des ressources. Elles seront englobées dans les Agences Régionales de Santé par la loi Bachelot de 2009.

La France est aux tout premier rang en Europe pour la masse des dépenses hospitalières et pour le nombre de lits par habitant. Dès lors que l'on sait que les dépenses de personnel représentent 70 % du total, leur maîtrise implique que l'on regroupe des services et que l'on ferme des lits. L'exercice est politiquement très difficile. Pour répondre à cette nécessité, le volet Hôpital de la loi Bachelot (titre H de la loi HPST) créé les communautés hospitalières de territoires qui devraient devenir les groupements hospitaliers de territoire dans la loi Touraine.

Le volet Hôpital de la loi Bachelot

Réformer l'hôpital est aussi indispensable que difficile et périlleux. S'appuyant sur le rapport de Gérard Larcher, le titre H de la loi HPST crée les Communautés hospitalières de territoires. Il modifie également la gouvernance de l'hôpital au profit de son directeur. Le conseil d'administration devient un directoire.

L'organisation de la prise en charge des soins

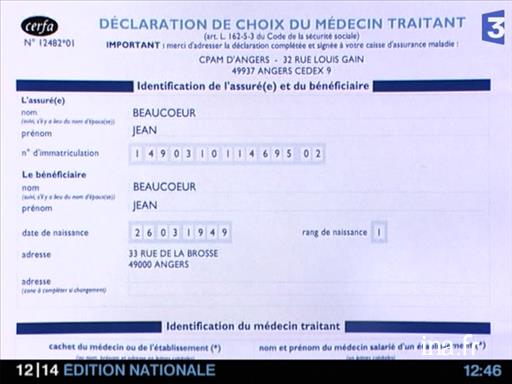

La carte Vitale, l'Uncam

Le système de l'Assurance maladie comporte plus d'une dizaine de régimes différents, dont les prestations en nature sont désormais alignées. Les trois principaux sont le Régime général (la CNAMTS), la MSA et le RSI.

La loi Douste-Blazy du 13 août 2004 a souhaité mieux coordonner leur action en les regroupant au sein de l'Union Nationale des Caisses d'Assurance Maladie (Uncam). Ces caisses traitent plus de 1,2 milliards de feuilles de soins. Sans l'apport de l'informatique, traiter ces feuilles et assurer le remboursement des soins aux assurés serait une mission impossible. Le plan Juppé en 1996 crée donc la carte d'Assurance maladie « Vitale ».

La carte Vitale, nouvelle carte d'assuré social

La carte Vitale va progressivement remplacer la carte d'assuré social et permettre une prise en charge plus simple, plus rapide et moins coûteuse des dépenses de soins, les professionnels de santé établissant une feuille de soins électronique à destination des caisses d'Assurance maladie.

Cette carte comporte toutes les informations administratives nécessaires à la prise en charge des soins et à leur remboursement. Après des débuts difficiles, la carte Vitale est devenue d'un usage courant. Elle permet le traitement des feuilles de soins électroniques et la télétransmission. En 2007 la carte Vitale devient Vitale 2, plus évoluée techniquement et comportant la photo de son titulaire.

La CMU

L'accès aux soins des plus démunis est non seulement un devoir moral mais aussi une nécessité sanitaire. Constatant que l'Assurance maladie ne prend pas en charge toutes les dépenses, le reste à charge nécessite, en tout cas pour les moins fortunés, la souscription d'une assurance complémentaire santé. Les plus pauvres n'ayant pas les moyens d'acheter cette assurance, Martine Aubry fait voter la loi du 27 juillet 1999, créant la Couverture Maladie universelle, dont le point le plus important est d'offrir gratuitement une complémentaire santé à ceux qui sont en dessous du seuil de pauvreté : la CMU-C.

La création de la CMU

Une des plus grandes lois sociales est la loi CMU. Ses deux principaux aspects sont la CMU de base et la CMU-C. La CMU de base est le point final à l'abandon du système assurantiel bismarckien. Désormais pour être pris en charge par l'Assurance maladie la seule condition requise est de résider en France. La CMU-C est une assurance santé complémentaire offerte aux plus pauvres qui peuvent ainsi se faire soigner sans jamais rien débourser.

Cette CMU-C fixe également un panier de soins opposable aux professionnels de santé, de telle sorte que son titulaire peut se faire soigner sans avoir à débourser un seul centime.

Ainsi un médecin du secteur II est tenu de pratiquer les tarifs opposables du secteur I, et les dentistes se voient opposer des tarifs de prothèses fixés par arrêté. Certains professionnels, ne supportant pas cette contrainte, refusent de soigner des Cmuistes, en violation totale avec le code de déontologie et le code la santé publique.

Couverture Maladie Universelle : refus de soins par des médecins

Les professionnels de santé ont une contrainte forte vis-à-vis des bénéficiaires de la CMU, celle de pratiquer strictement le tarif opposable de la Sécurité sociale. Si la majorité des médecins ou des dentistes respectent cette règle, un quart d'entre eux refuse de recevoir les Cmuistes, et ce en violation avec le code de déontologie et le code de la santé publique.

Les complémentaires santé

Les complémentaires santé sont composées de trois familles : les mutuelles, les compagnies d'assurance et les institutions de prévoyance. Le bloc le plus important est celui des mutuelles.

Les mutuelles existaient avant la Sécurité sociale. Leur loi fondatrice date du 1er avril 1898.

Avec la création de la Sécurité sociale en 1945, leur place s'est rétrécie, en se limitant à prendre en charge la part des dépenses que la Sécurité sociale ne rembourse pas.

Les complémentaires santé couvrent aujourd'hui avec la création de la CMU-C, environ 95 % de la population. Elles prennent en charge 13,5 % des dépenses de santé (la Sécurité sociale 78 %, et les ménages 8,5 %). Elles sont surtout nécessaires pour la fraction la moins riche de la population. Le président de la République François Hollande a annoncé en octobre 2012 la généralisation des complémentaires santé.

François Hollande au Congrès de la Mutualité

La Mutualité n'est pas la Sécurité sociale, pourtant elle joue un rôle incontournable dans la prise en charge des dépenses de santé. Tous les Présidents de la République participent à son congrès. En octobre 2012, François Hollande y a annoncé la généralisation de la couverture complémentaire santé.

Conclusion

Quand un pays s'enrichit, il se tourne vers davantage de services et parmi eux les services de santé.

Les dépenses de santé ont toutes les raisons de croître à un rythme soutenu. Le vieillissement de la population, même s'il ne constitue pas le facteur le plus important, tire vers le haut les dépenses de santé. Les progrès thérapeutiques sont foudroyants, ils contribuent à la hausse continue de l'espérance de vie, ce dont on ne peut que se féliciter, mais ils ont des coûts très élevés. Enfin la demande de soins joue un rôle déterminant, avec les nouvelles molécules, les appareils les plus sophistiqués, etc.

Il est donc impératif de maîtriser les dépenses de santé d'une part, et d'autre part, face à un type de dépense, de se demander s'il est suffisamment important pour être pris en charge par la collectivité, c'est-à-dire par l'Assurance maladie.

Bibliographie

- La Sécurité sociale. Son histoire à travers les textes, Tome VI : 1981-2005, Ed. Comité d'histoire de la Sécurité sociale, 2005.

- Marie-Anne Le Garrec, Malik Koubi, Annie Fenina, « 60 années de dépenses de santé », Etudes et résultats de la Drees, n°831, février 2013.

- Jean-François Chadelat, « Le déséquilibre financier de l'Assurance maladie : explications des déficits », Revue ADSP (Actualité et Dossier en Santé Publique), n°53/54, décembre 2005-mars 2006.

- Jean-François Chadelat, Les complémentaires santé . Rapport au ministre des Affaires sociales, 2003

- « Regard sur 12 ans d'ONDAM (1997-2008) », Commission des comptes de la Sécurité sociale, n°14, mars 2009.

- « L'organisation et le financement des établissements de santé », La protection sociale en France, La Documentation française, 2008.

- Rapports du Haut Conseil pour l'Avenir de l'Assurance Maladie, publiés entre 2004 et 2015.

- Rapport de la Commission des comptes de la santé, septembre 2015.

- Une histoire économique de l'hôpital (XIXe-XXe siècles), Tome II (1946 à 2009), Ed. Comité d'histoire de la Sécurité sociale, 2014.