Le financement de la Sécurité sociale

Introduction

L'ordonnance du 4 octobre 1945 marque la naissance de la Sécurité sociale française. Elle constitue une avancée majeure, mais il est important de souligner qu'elle a été préparée et publiée dans le contexte de l'immédiat après-guerre. C'est-à-dire dans un pays ruiné par quatre ans de guerre et d'occupation. Si il faut rendre hommage à ses concepteurs, force est de constater que cette Sécurité sociale était une Sécurité sociale a minima . C'est grâce à la très forte croissance de la richesse nationale pendant ce que l'on appelle les « trente glorieuses », que la Sécurité sociale a pu se développer, se généraliser et atteindre le très haut niveau qui est le sien. La cassure du premier choc pétrolier a fait basculer le monde en général et la France en particulier dans ce que l'on appelle les « quarante piteuses ». Dès lors la Sécurité sociale française est tombée dans une situation de crise financière permanente.

Le déficit de la Sécurité sociale : Causes et remèdes

Sécurité sociale et croissance

Le lien entre la Sécurité sociale et la croissance est étroit. Ceci est vrai en France mais aussi dans tous les pays du monde, qu'ils soient hyper développés ou sous-développés.

Dans les pays pauvres, ce qui était le cas de la France en 1945, il s'agit d'abord de satisfaire les besoins élémentaires de l'existence : se nourrir, se vêtir, se loger. Au fur et à mesure qu'un pays s'enrichit et se développe, la population cherche à satisfaire d'autres besoins. Parmi ces derniers, il y a les besoins de services. Parmi ces services il y a la protection, en particulier la protection contre les grands risques de l'existence : la maladie, la vieillesse. D'où le besoin d'assurance, d'où les assurances sociales. La Constitution de 1946 dans son préambule rappelle que le devoir d'un Etat est d'assumer cette protection.

Le préambule de la Constitution de 1946

La Constitution de la IVe République concerne la Sécurité sociale au travers de son préambule. Ce préambule, qui est repris en référence dans la Constitution de la Ve République, énonce les principes fondateurs de la Sécurité sociale et le devoir de cette dernière d'assurer la sécurité de nos concitoyens.

Le niveau de la Protection sociale en 1945 était suffisamment bas pour que se développent des régimes complémentaires (voir la vidéo ci-dessous). On a cherché ailleurs ce qu'à l'époque la Sécurité sociale n'était pas en mesure de donner.

Retraites complémentaires : l'Arrco, Association pour le régime de retraite complémentaire des salariés

La Sécurité sociale de base de 1945 ne donnant que des retraites insuffisantes, les partenaires sociaux décident de créer des régimes de retraites complémentaires. C'est l'Agirc (1947) pour les cadres, et l'Arrco (1961) pour les non cadres. Ces régimes se veulent totalement indépendants des gouvernements.

La France et le monde ont connu entre 1945 et 1975 une période de croissance et d'expansion économique exceptionnelle. Le PIB français a augmenté en volume de + 6 % par an en moyenne. Le premier choc pétrolier de 1974 a stoppé cette période des Trente Glorieuses. De 1975 à nos jours, la croissance est tombée à un rythme moyen inférieur à + 2 %, provoquant ainsi une atonie des recettes, de l'Etat comme de la Sécurité sociale.

Le financement de la Sécurité sociale est d'abord et avant tout, un prélèvement sur la richesse nationale. Donc pour avoir une Sécurité sociale de bon niveau, et a fortiori de haut niveau, il faut une richesse nationale importante.

D'une certaine façon, on peut dire que peu importe la forme du prélèvement : cotisations, impôts, taxes sur la consommation. Ce qu'il faut c'est que le prélèvement soit possible, donc qu'il y ait suffisamment de richesse pour que l'on puisse prélever.

C'est vrai en instantané : le niveau de la richesse nationale. C'est vrai en évolution dans le temps : Le taux de croissance du PIB.

Pendant les Trente Glorieuses, la Sécurité sociale s'est améliorée en qualité, en particulier dans le domaine des retraites avec les lois Boulin. Elle s'est généralisée à toute la population : aux artisans et commerçants aux agriculteurs, puis à tous les résidents sur le territoire avec la loi de 1978.

Robert Boulin : Amélioration des retraites et allongement de la durée d'assurance

Dans le prolongement du rapport Laroque de 1962 induisant la nécessité d'améliorer le montant des retraites, et dans le cadre du 6e plan, Robert Boulin, ministre de la Santé publique et de la Sécurité sociale, explique les mesures contenues dans la loi du 31 décembre 1971.

Alignement de la retraite des commerçants et des artisans sur le Régime général des salariés du secteur privé

Afin d'améliorer les montants des retraites des artisans et des commerçants qui sont faibles au début des années 1970, la loi « Royer » du 31 décembre 1971 aligne les règles de ces régimes sur celles du Régime général. La montée en charge de cet alignement sera progressive et constante.

La Mutualité Sociale Agricole

Le monde agricole - qu'il s'agisse des exploitants, des non-salariés agricoles, ou des salariés agricoles - relève d'un régime spécifique. Ce régime est d'ailleurs en nombre d'assurés le deuxième, derrière le Régime général. Ce régime est aussi le seul à être un guichet totalement unique. Il traite de la maladie, de la famille, de la retraite, des accidents du travail, et des cotisations.

La généralisation de la Sécurité sociale

Respectant les principes bismarckiens des assurances sociales, la Sécurité sociale française s'est construite sur une base professionnelle et sur un financement par des cotisations assises sur les revenus du travail. La loi du 2 janvier 1978 rompt avec ce principe et permet la couverture de toutes les personnes résidant sur le territoire français.

Lorsque, après 1975, la France est tombée dans une croissance très modérée, le célèbre « trou de la Sécu » est apparu. Pourquoi ? Parce qu'une croissance faible entraîne une évolution de la masse salariale faible (salaire et nombre de cotisants). Entre 1975 et 2015, les rares années où le PIB a atteint 3 à 4%, le déficit s'est réduit. Dans les années noires, comme 1993 et 2008, où le PIB a été négatif, le déficit « explose ».

Le problème vient de ce que l'évolution des dépenses de prestations est largement indépendante du PIB, il y a alors entre l'évolution des recettes et celle des dépenses, ce que l'on appelle un effet de ciseaux. Il semble donc, malgré les progrès indéniables dans l'organisation et la structure de la Sécurité sociale, que l'on ne sache pas répondre à cette question : Comment assurer l'équilibre de la Sécurité sociale en période de croissance « molle ».

La période des plans de financement

Les ordonnances de 1967, dites « ordonnances Jeanneney » du nom du ministre en charge de la Sécurité sociale qui les a portées, ont modifié en profondeur l'organisation de la Sécurité sociale. Elles ont créé trois Caisses nationales pour chacun des trois grands risques : Maladie, Vieillesse, Famille, et ont confié aux partenaires sociaux la responsabilité d'assurer l'équilibre financier de ces trois branches. Mais en créant simultanément l'Acoss, en pratique Caisse nationale du Recouvrement, elles ont annihilé cette responsabilité, car l'Acoss gérant la trésorerie commune, tous les gouvernements successifs se sont concentrés sur ses données financières pour obtenir un équilibre global. La conséquence a été que les excédents de la branche famille ont, de fait, financé les déficits des branches maladie et vieillesse.

Les ordonnances Jeanneney

L'histoire de la Sécurité sociale est marquée par 3 grandes dates : 1945, 1967, et 1996. Les trois fois, la Sécurité sociale a été réformée par voie d'ordonnances. Les ordonnances de 1967 modifient l'organisation de la Sécurité sociale et créent les 4 Caisses nationales du Régime général : la Cnam, la Cnaf, la Cnav et l'Acoss.

En 1976 a été décidé le premier de la très longue liste des plans de financement. Les plans se sont succédés à un rythme, hélas régulier, tous les 9 ou 18 mois, en fonction de l'ampleur du « trou de la Sécu ». La caractéristique de tous ces plans, il y en eut une vingtaine entre 1976 et 1996, est que leur facture était toujours la même. Beaucoup de recettes supplémentaires (hausse des cotisations), un peu d'économies, et quelques transferts entre le budget de l'Etat et celui de la Sécurité sociale.

Cette propension à jouer massivement sur une hausse des cotisations plutôt que de rechercher des économies, s'explique par des raisons politiques. Les Français admettent, à peu près, une ponction supplémentaire, mais récusent une réduction des prestations. Le plan Barre en est une excellente illustration, car les économies se limitaient à la création des « vignettes bleues » sur quelques médicaments.

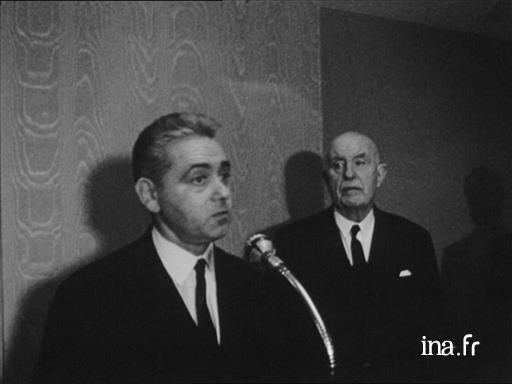

Raymond Barre et le premier plan de financement de la Sécurité sociale

Avant que n'existent les lois de financement de la Sécurité sociale - qui ont mis de l'ordre dans les comptes, à défaut de les rétablir - chaque fois que la Sécurité sociale était en déficit, le gouvernement créait un plan de financement. Entre 1976 et 1996, il y en eu une vingtaine. C'est Raymond Barre qui a donné son nom au premier plan.

Quelques plans méritent d'être plus particulièrement cités, en raison d'aspects spécifiques qu'ils ont présentés.

C'est le cas du plan Barrot de 1979, qui introduit une cotisation supplémentaire temporaire sur dix-huit mois. La cotisation fut effectivement supprimée quatre mois avant l'élection présidentielle de 1981. Mais la Sécurité sociale ne pouvait se permettre ce luxe et le plan Questiaux rétablit cette cotisation supprimée, en en rajoutant au passage une hausse supplémentaire.

Le plan Barrot de 1979

Nouveau plan de financement porté par Jacques Barrot. Il succède, moins de six mois après, à celui de Simone Veil. Il présente une double particularité : la création d'un point temporaire de cotisation et surtout, pour la première fois, il s'attaque à l'évolution des dépenses d'Assurance maladie.

Le plan de financement de Nicole Questiaux

Six mois après l'élection de François Mitterrand, la Sécurité sociale nécessite un plan de financement. Bien que présenté par Nicole Questiaux, ce plan a été voulu par Jacques Delors. Il est très majoritairement composé de hausses de recettes.

En 1986 le plan Séguin, présente la particularité de s'attaquer à la dérive des prestations maladie vers le 100 %. En effet dès l'origine, en 1945, l'Assurance maladie a utilisé un Ticket Modérateur, c'est-à-dire que ses remboursements n'étaient pas totaux (à 100 %), avec une exception pour les maladies particulièrement graves, les Affections de Longues Durées (ALD). Or on constatait une dérive vers le 100 %. Le plan Séguin avait pour ambition de s'attaquer à cette dérive. On notera que depuis le phénomène n'a fait que prendre de l'ampleur, actuellement plus des deux tiers des dépenses de l'Assurance maladie sont exonérées du Ticket Modérateur.

Comme on peut le constater cette succession de plans ne reposaient pas sur une logique, une construction et un suivi temporel. Il a fallu attendre 1996 et l'apparition des Lois de Financement de la Sécurité Sociale (LFSS), pour que le sujet du déficit de la Sécurité sociale fasse l'objet d'un véritable travail organisé.

Les réformes structurantes dans le domaine du financement

Les allégements de charges sociales

La première réforme structurante que l'on doit citer date de 1978, même si elle s'est étalée sur près de 14 années.

Avec la crise pétrolière de 1974, non seulement la Sécurité sociale a multiplié les déficits, mais la crise a également provoqué une hausse forte et continue du chômage. Pendant les Trente Glorieuses, la France était en situation de plein emploi, le taux de chômage était d'environ 4 %, ce que l'on appelle le « chômage frictionnel ». Avec cette montée du chômage, la Sécurité sociale fut mise en accusation. Elle fut accusée d'en être la responsable, en raison du poids des charges sociales.

Augmentant le coût du travail, ces charges pénalisent l'emploi. Or, au début des années soixante-dix, la Sécurité sociale était massivement financée par des cotisations sur les salaires en dessous du plafond. En conséquence c'était les plus bas salaires qui coûtaient proportionnellement le plus cher. Or les bas salaires correspondent à la main d'œuvre la moins qualifiée et donc la plus exposée au chômage.

Le processus enclenché par Simone Veil en 1978, et qui allait se poursuivre sous quatre alternances politiques pour être achevé par Michel Rocard en 1992, fut de déplafonner progressivement les cotisations, c'est-à-dire d'alléger les cotisations sur les bas salaires en les renchérissant sur les plus hauts salaires.

Le chômage continuant son inexorable progression, il fallait aller plus loin dans l'allégement des cotisations sur les bas salaires. C'est ainsi que furent instaurés les « Exo Bas salaires ». Cela commença avec les « Exo Balladur » en 1993, puis les « Exo Juppé » en 1996, les « Exo Aubry » dans le cadre de 35 heures, et enfin les « Exo Fillon » en 2003.

1975, premier déficit : les exonérations bas salaires

Avec le choc pétrolier de 1974, la Sécurité sociale est rentrée dans l'ère des déficits chroniques, des plans de financement et surtout dans la problématique du poids des charges sociales, avec leurs conséquences sur le chômage. D'où l'idée d'alléger le poids des charges sur les bas salaires, car c'est sur la main-d'œuvre peu qualifiée que les risques de chômage sont les plus élevés.

Sur les cotisations proprement dites, presque tout ayant été fait, pour aller plus loin, il fut mis en place, fin 2012, une baisse supplémentaire avec la création du Crédit d'Impôt pour la Compétitivité et l'Emploi (CICE), complété, début 2014 par le pacte de responsabilité.

Réactions en entreprise à la baisse des charges sociales financée par des hausses de TVA

Réactions d'employeurs et de salariés face à l'annonce d'un allègement du coût du travail par la création d'un crédit d'impôt pour la compétitivité et l'emploi, financé pour partie par une augmentation de taux de TVA.

Pacte de responsabilité et contreparties attendues

Le pacte de responsabilité et de solidarité prévoit notamment de nouveaux allègements de charges pour les entreprises. En échange, il leur est demandé par le Président François Hollande des contreparties « précises et mesurables », en particulier des embauches.

L'organisation des comptes

La Commission des Comptes de la Sécurité sociale

Il peut paraître paradoxal, sur des masses financières aussi importantes (70 % de plus que le budget de l'Etat), que la question des comptes de la Sécurité sociale ait été aussi absente de la réflexion des créateurs de la Sécurité sociale. Cela tient sans doute au fait qu'elle a été conçue par des juristes – au premier rang desquels Pierre Laroque – pour qui la Sécurité sociale est un dispositif de droits et de devoirs formulés dans des codes.

Il a donc fallu attendre 34 ans pour que soit enfin créé en 1979, une Commission des Comptes de la Sécurité Sociale. Cette Commission a mis un peu d'ordre dans les comptes et les prévisions. Elle est un outil indispensable à la gouvernance financière de la Sécurité sociale.

La Commission des Comptes de la Sécurité sociale (CCSS)

Le décret du 29 mars 1979 a créé la Commission des Comptes de la Sécurité sociale, afin de mettre un peu d'ordre dans les comptes et dans la publication des prévisions. C'est sur la base des prévisions de la CCSS que sont prises les décisions pour tenter de rétablir l'équilibre. La création des LFSS (lois de financement de la Sécurité sociale) viendra compléter ce travail de clarification des comptes.

Le Premier Ministre installe la Commission des comptes

La Commission des comptes de la Sécurité sociale est un outil indispensable à la gouvernance financière de la Sécurité sociale. C'est le Premier Ministre en personne, Raymond Barre, qui est venu installer la première réunion de cette commission, avec un aéropage de plus de 50 personnes.

Les Lois de Financement de la Sécurité sociale

Alors que les dépenses de la Sécurité sociale représentent plus de 30 % du PIB, il était pour le moins paradoxal que le Parlement ne soit pas appelé à se prononcer sur le Budget de la Sécurité sociale, alors qu'il vote selon une procédure très élaborée le budget de l'Etat.

Cette importante lacune fut comblée, dans le cadre du plan Juppé par la création des Lois de Financement de la Sécurité sociale (LFSS). Pour ce faire il fallut modifier la Constitution.

La Constitution est modifiée pour les LFSS

Il aura fallu attendre un demi-siècle pour que le Parlement puisse se prononcer par un vote sur les comptes de la Sécurité sociale. Alors que les masses financières sont très supérieures à celle du budget de l'Etat, aucun vote ne venait les sanctionner. C'est le grand mérite d'Alain Juppé que d'avoir créé les Lois de Financement de la Sécurité Sociale (LFSS).

Désormais, car cette réforme fondamentale est appliquée par tous les gouvernements, quelle que soit leur couleur politique. Tous les ans à la fin du mois de septembre, le Conseil des ministres adopte le PLFSS. Celui-ci sera débattu et voté par le Parlement selon une procédure volontairement calquée sur le vote du budget de l'Etat (la Loi de Finances).

Avec les LFSS, terminés les plans de financement à présentation aléatoire. Les gouvernements doivent désormais respecter une contrainte très forte : La commission des comptes (CCSS) présente ses prévisions, elles font généralement apparaître un déficit. Le gouvernement au travers de la LFSS est obligé de répondre sur sa manière de traiter ce déficit.

La réforme du financement

La Sécurité sociale fut inventée par Bismarck à la fin du XIXe siècle sur le principe d'une assurance, donc financée par des cotisations assises sur les salaires.

Pour le financement de sa Sécurité sociale, la France s'est montrée plus Bismarckienne que Bismarck. Elle a systématiquement privilégié le mécanisme des cotisations sociales. Ce faisant, elle pèse sur le coût du travail et exonère les autres ressources des ménages de toute participation.

Une réforme était indispensable. Elle eut lieu le 1er février 1991 avec la création de la Contribution Sociale Généralisée (CSG). Le principe fondateur de la CSG est que tous les revenus contribuent au financement de la Sécurité sociale : non seulement les salaires, mais aussi les revenus non salariaux, les prestations de retraite et de chômage, les revenus des placements et du capital. Bien sûr, lors de la discussion parlementaire, quelques exceptions furent introduites, comme le minimum vieillesse ou les intérêts du Livret A de la Caisse d'épargne. Il n'en reste pas moins que la CSG a une assiette supérieure de 30 % à la seule assiette salariale.

Dans une deuxième phase, la CSG fut aussi mise à contribution pour remplacer des points de cotisation maladie. Par Alain Juppé au 1er janvier 1997, puis pour tous les points maladie restants par Martine Aubry le 1er janvier 1998 (pour plus de précisions, voir l'éclairage du document « L'arrivée de la CSG modifie toutes les cotisations », ci-dessous).

La création de la CSG

La CSG (contribution sociale généralisée) est entrée en vigueur le 1er février 1991. Elle est sans conteste la plus grande réforme du financement jamais opérée dans le domaine de la Sécurité sociale. Elle rompt avec la logique Bismarckienne des cotisations assises sur les revenus du travail. L'idée fondatrice de la CSG est que tous les revenus doivent contribuer au financement.

L'arrivée de la CSG modifie toutes les cotisations

Vingt-cinq ans après sa création, la CSG est maintenant saluée comme étant le meilleur mode de financement de la Sécurité sociale. Elle est universelle et concerne tous les revenus. Mais lors de sa création, elle donna lieu un jeu de chaises musicales entre toutes les cotisations qui l'ont malheureusement rendue incompréhensible, et qui reste l'une des plus belles illustrations de la dérive technocratique.

Le traitement de la dette sociale

L'accumulation des déficits annuels vient se consolider dans ce que l'on appelle la dette sociale.

Le déficit du budget de l'Etat s'accumule lui aussi et il est géré par une structure ad hoc : l'Agence France Trésor. Le plan Juppé décida de créer une structure spécifique pour y rassembler la dette sociale et procéder à son remboursement, c'est la Cades, Caisse d'Amortissement de la Dette Sociale.

La Cades est alimentée par une ressource spécifique, très voisine et même plus large que la CSG, c'est la CRDS, Contribution au Remboursement de la Dette Sociale.

Les créateurs de la Cades ont considéré que la dette sociale ne pouvait être éternelle, et donc que la durée de vie de la Cades devait être limitée dans le temps - ce qui n'est pas le cas de la dette de l'Etat.

Hélas, les déficits succédant aux déficits, les transferts de dette vers la Cades devinrent, tous gouvernements confondus, une habitude. Ce procédé peu glorieux ne fut pas du goût du Conseil constitutionnel qui, lors de la Loi organique du 2 août 2005 dite LOLFSS, interdit tout nouveau transfert de dette lorsqu'il n'est accompagné de ressources correspondantes, de sorte que la durée de vie de la Cades (actuellement 2024) ne soit pas prolongée.

La Cour des comptes et la Sécurité sociale

A la mi-septembre de chaque année, depuis près de vingt ans, la Cour des comptes présente son rapport annuel sur l'application des Lois de financement de la Sécurité sociale. Ce rapport est obligatoirement joint au dépôt du PLFSS devant le Parlement, au cours de la première quinzaine d'octobre. Le rapport est présenté par le Premier Président de la Cour, ici Philippe Séguin, qui devait décéder en janvier 2010.

La dette sociale augmentée de la dette cumulée de l'Etat forme la dette publique. Celle-ci doit respecter un critère de Maastricht : ne pas dépasser 60 % du PIB. La France ne respecte pas ce critère puisque la dette publique frôle les 100 % du PIB.

La dette publique

La crise économique de 2008 est la pire jamais observée. Elle a obligé les Etats à des plans de relance. Ces plans ont fait exploser la dette publique. Celle-ci comporte deux volets principaux : la dette de l'Etat - la plus importante - et la dette accumulée par les régimes sociaux. Cette dernière est isolée de la dette de l'Etat et gérée par la Cades (Caisse d'amortissement de la dette sociale).

Conclusion

Sécurité sociale et économie sont en étroite symbiose. La Sécurité sociale française, gigantesque machine à redistribuer, joue ainsi en période de crise un rôle d'amortisseur déterminant.

La Sécurité sociale fait partie intégrante de la vie des Français, ils la plébiscitent.

Mais sa situation financière est plus qu'inquiétante. Les déficits s'accumulent et le retour à l'équilibre, pourtant indispensable, est sans cesse repoussé. La faible croissance pénalise les rentrées de recettes.

En fait si on compare les « trente glorieuses » aux « quarante piteuses », on constate que l'on sait gérer quand il y a de la croissance, mais que le problème du financement de la Sécurité sociale est extrêmement difficile à traiter en période de faible croissance.

Bibliographie

- Rapport de la Commission des comptes de la Sécurité Sociale, juin 2015.

- Lois de Financement de la Sécurité sociale pour 2015.

- Jean-François Chadelat, « La dette sociale : des origines à nos jours », revue Regards n°42, juillet 2012.

- Benoît Ourliac, Cyril Nouveau, « Les allégements de cotisations sociales », Documents d'études de la Dares, n°169, février 2012.

- Myriam Mikou, Julie Solard, « Les comptes de la protection sociale en France et en Europe en 2011 », Etudes et résultats de la Drees, n°856, octobre 2013.

- Loi du 29 décembre 2014 de programmation des finances publiques

- Bruno Valat, Histoire de la sécurité sociale (1945-1967). L'Etat, l'institution et la santé. Economica, 2001.

- « 60 ans de Sécurité sociale », numéro spécial de la revue Espace social européen, octobre 2005.

- Michel Laroque, Contribution à l'histoire financière de la Sécurité sociale, Ed. Comité d'Histoire de la Sécurité sociale, 2000.